プロバビリティ・ラボ

プロバビリティ・ラボは、複雑な数学を使わずにオプションについて考える実践的な方法を提供します。

このページでは、以下の内容を紹介します:

確率分布(PD)

最初に理解すべき概念は、確率分布(PD)です。これは、将来起こりうるすべての結果には、実現する可能性、確率があることを言い表したものです。PDは、ある結果に対してどのような可能性があるかを正確に教えてくれます。例えば:

来年の11月22日に香港の最高気温が21~22℃になる確率は?

まず、過去100年間における11月22日の気温を確認します。水平線を引き、16度から30度の印をつけ、1度毎の間隔にいくつの測定値が入るかを数えます。各間隔にいくつの測定値があるかは、未来が過去と同じようになると仮定した場合、11月22日の気温がその間隔に入る確率の割合(%)となります。100回測定したので、このようになります。そうでない場合は、100を掛け、データポイントの数で割って割合(%)を求める必要があります。より高い精度を得るためには、より多くのポイントが必要であるため、11月20日から24日までのデータを使うことができます。

各1度の区間に、その区間に含まれるデータポイントの数に対応する高さの水平線を引いてみましょう。11月20日から24日までのデータを使えば、より多くのデータが得られ、精度も高くなりますが、100倍して500で割る必要があります。

これらの水平線はPDのグラフを構成しています。これらの線は、気温がある区間に入る可能性の割合(%)を示しています。気温があるレベル以下になる確率を知りたければ、そのレベル以下の区間の確率をすべて合計しなければなりません。同じように、温度が高くなる確率を知りたければ、そのレベルより上の確率をすべて足し合わせます。

したがって、このグラフから、気温が21度から22度になる確率は15%、22度以下の確率は2+5+6+15=28%、22度以上の確率は100-28=72%であることがわかります。

すべてのセグメントの確率の合計が1.00になること、つまり、その日に香港には気温がある確率は100%であることに注意してください。

より多くのデータがあれば、区間を狭くすることでPDをより正確にすることができ、区間を狭くするにつれて、水平線は滑らかなベル型の曲線を形成する点まで縮まります。

株価

将来の気温の範囲に確率を割り当てることができるのと同じように、将来の株価や商品、通貨の範囲にも確率を割り当てることができます。しかし、決定的な違いが一つあります。気温は毎年同じパターンをたどるように見えますが、株価はファンダメンタル要因や人間の判断により左右されるため、そうではありません。

つまり、「11月22日にABCの価格が21.00から22.00の間になる確率はどのくらいか」という質問に対する答えは、香港の気温の予測より、情報に基づいた推測でなければなりません。

私たちが扱うべき情報は、現在の株価、過去に株価がどう動いたか、そして企業の将来性、業界、経済、為替、国際貿易、政治情勢など、人々の株価に対する考え方に影響を与えそうなファンダメンタルズ・データです。

将来の株価の予測は不正確なプロセスでありますが、将来の株価のPDを予測することで、より柔軟性が増すと思われます。情報と洞察が多ければ多いほど、正しく予測できる可能性は高くなります。

オプションとその価格がPDに与える影響

株式のプット・オプションとコール・オプションの価格はPDによって決定されますが、興味深い事実は、そのプロセスをリバース・エンジニアリングできることです。つまり、オプションの価格が与えられれば、その価格から示唆されるPDを簡単に導き出すことができるのです。算出方法については必ずしも全てを理解する必要はありませんので、次のセクションは読み飛ばしていただいて構いませんが、ご興味がおありの方は以下に簡単な方法の一例をご紹介しますのでご参照ください。

株式XYZが1株あたり500ドル前後で取引されていると仮定します。今から約 1 カ月後のオプション満期時に、株価が 510 から 515 の間になる確率は何パーセントですか?510コールが6.45ドル、515コールが4.40ドルで取引されていると仮定します。510 コールを買って 515 コールを売り、2.05 ドルを支払います。

- オプション満期時に株価が510ドル以下であれば、2.05ドルの損失

- 株価が510ドルと515ドルの間であれば、510ドルにおける平均の損失は2.05ドル、

及び515ドルでの利益は2.95ドルまたは0.45ドル - 株価が515ドル以上であれば、2.95ドルの利益

さらに、株価が510を下回る確率は56%、すなわち0.56.*であると計算したと仮定します。*

オプションが「公正な」価格であること、つまり市場のPDが正しければ利益も損失も生じないという前提に立てば、0.56*-2.05+X*0.45+Y*2.95=0となり、X=株価が510から515の間にある確率、Y=515より上にある確率となります。

発生する可能性のある価格はすべて100%の確率なので、0.56+X+Y=1.00でXは0.06、Yは0.38となります。

*PD全体を計算するには、最も低い権利行使価格から始めて、その価格以下の確率を推測する必要があります。あまり大きな誤差が生じないように、小さな数字にします。

ここまでお読みになられた方は、PD からどのようにコールまたはプットの価格を導き出すかにも興味を持たれたことと思います。

コールの場合、各セグメ ントの中間の株価を権利行使価格より高くし、権利行使価格を引いて、その結果にそのセグメ ントで株価が終わる確率をかけます。テールエンドについては、小さな確率を推測し、高い権利行使価格より20%ほど高い価格を使用する必要があります。これらすべての結果を合計すると、コール価格が得られます。

プットの場合は、権利行使価格より低い各区間の中間の株価を取り、権利行使価格から差し引き、確率を掛けます。最後の区間、ゼロから最低権利行使価格の間については、最低権利行使価格の2/3を使用し、確率を推測します。この場合も、すべての結果を合計してプットの価格を算出します。

これらはすべて非常にずさんな近似値だと言う人もいるかもしれません。そう、これが価格を予測することの本質なのです。誰もが推測しています。誰にもわかりません。複雑なモデルを持つコンピューターおたくは、素人からすると非常に正確な計算をしているように見えますが、実際には誰も確率を知りませんし、状況を理解した上でのあなたの経験則に基づく推測の方が、過去の歴史の統計に基づく彼らの推測よりも優れているかもしれません。

この議論では金利効果を無視していることに注意してください。また、オプションが早期に行使される可能性があるため、オプションの価値が高まるという事実についても調整しています。PD 全体を計算する際には、この余分な価値を考慮する必要がありますが、それが重要なのはディープ・イン・ザ・マネーのオプションに限られます。コールを使って高値の PD を計算し、プットを使って安値の PD を計算すれば、この問題を回避できます。

市場が示唆するPDとあなたの意見

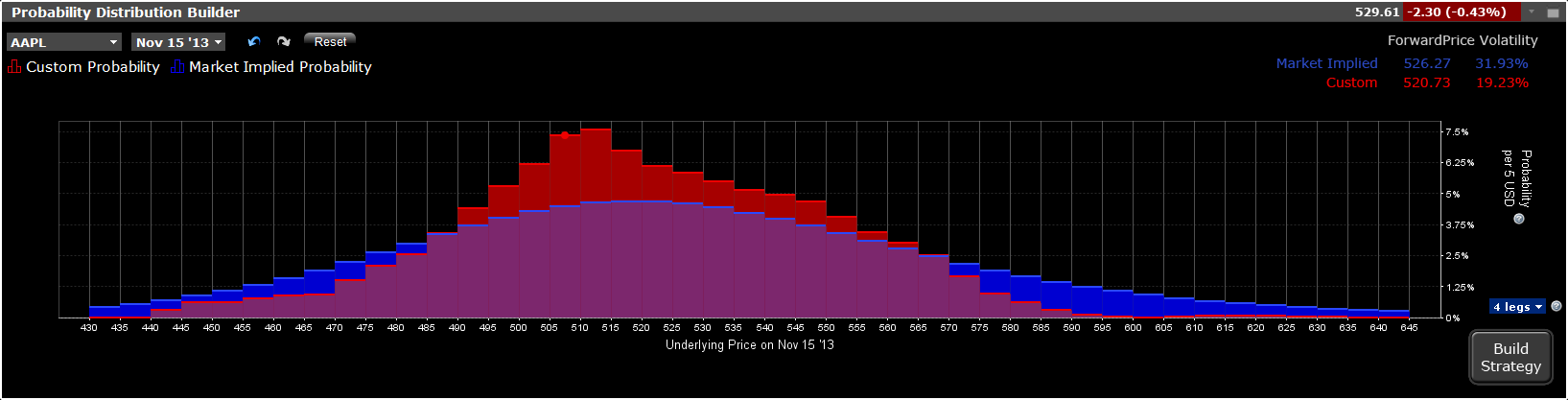

ほとんどの銘柄のプットとコールがオプション市場で取引されていることを考えると、実勢のオプシ ョン価格から推測される銘柄の PD を計算することができます。この PD はオプションの買い手と売り手のコンセンサスによって導き出されたものであるため、これを「市場の PD」と呼んでいます。

市場のインプライドPD曲線のグラフの最高点は、現在の株価に利子から配当を差し引いたものに近い傾向があり、そこからどちらかの方向に進むにつれて確率は低下し、最初はゆっくりと、次に急速に、そして再びゆっくりと、ゼロに近づきますが、完全に到達することはありません。フォワード価格は、確率分布が示唆する満期時の予想価格です。

クリックをすると画像は拡大されます。

曲線はほぼ対称的ですが、わずかに高い価格はわずかに低い価格よりも確率が高く、はるかに高い価格はゼロに近い価格よりも確率が低くなっています。これは、価格が上昇するよりも下落する方が速い傾向があることと、すべての組織が何らかの破滅的な出来事を起こす可能性を持っているためです。

確率ラボでは、オプションが上場されている株式や商品について、現在市場で実勢となっているオプション価格を用いて計算したPDを見ることができます。必要なのは、シンボルを入力するだけです。

PD グラフは、取引所におけるオプションのビッドとオファーの変化に応じて変化します。その区間で価格が終わる確率が、市場のコンセンサスよりも高い、あるいは低いと思えば、任意の区間で横バーをつかみ、上下に動かすことができます。いずれかのバーを動かすと同時に、他のすべてのバーが同時に動き、より遠いバーは逆方向に動くことに気づくことでしょう。また、市場のPDは青く表示されたままですが、あなたのPDは赤く表示され、リセットボタンを押すと、あなたの落書きがすべて消去されることに注意してください。

市場は、合併や買収のような決定的な企業行動がない限り、すべてのPDが過去の結果の統計的平均に近いと仮定する傾向があります。市場や特定の銘柄、業界、コモディティの動向を追っている人は、それに同意できないかもしれません。時には、特定のイベントの可能性や、それによる価格の推移について、異なる見解を持つこともあるでしょう。このツールは、その見解を図解し、グラフで表現し、その見解に基づいて取引するための機能を提供します。市場のPDと異なるという見解を持っていない場合は、取引を行うべきではありません。なぜなら、市場のPDの下では、どのような取引を行っても期待利益(取引コスト控除後)はゼロだからです。可能性のある各結果(各区間での利益または損失)の合計に関連する確率を掛けたものが統計上の期待利益であり、市場のPDの下では、どの取引でもゼロに等しくなります。実際のトレードを選び、期待利益を計算することで、それを証明することができます。このように、利益を期待して取引をするときはいつでも、市場のPDが間違っていて、自分のPDが正しいという賭けに出ていることになります。このことは、あなたが意識しているかどうかに関係なく真実であるため、このツールを使って自分が何をしているかを意識し、スキルを磨く方ことができます。

ベストトレードとその可能性

下の分配バーをドラッグしてPDで遊んでみてください。あなたのPDのもとで有利な結果をもたらす可能性の高い組み合わせトレードを表示します。最大2つ、3つ、または4つのオプションの組み合わせである「最適な取引」を見たい場合は、指定することができます。お客様のPD、および必要証拠金が与えられた場合、対応する期待利益、シャープレシオ、純負債、利益の可能性のパーセンテージ、各取引の最大利益、最大損失、および関連する確率とともに、最良の3つの組合せ取引を表示します。

最良のトレードとは、シャープレシオが最も高いもの、つまり結果の変動性に対する期待利益の比率が最も高いものです。期待利益は、すべての価格において、お客様が定義した関連確率を乗じたときの利益または損失の合計として定義されることを覚えておいてください。下のグラフには、各価格ポイントに対応する、取引による予想利益または損失、および関連する確率が表示されます。

下のインタラクティブなグラフは、お客様にご利用いただいているリアルタイム・プロバビリティ・ラボ・アプリケーションの粗いシミュレーションです。同様に、「ベスト・トレード」は説明のためだけに表示されています。実際のアプリケーションとは異なり、お客様のために最適化されたものではありません。

当社の取引アプリケーションでの取引が気に入った場合、数量を増やして注文を出すことができます。

このツールの今後のリリースでは、バイライト(原資産買い/原資産コールオプションの組み合わせポジション)、デルタのリバランス、複数の有効期限の組み合わせ取引、期限切れポジションのロールフォワード、および確率ラボのさらなる改良に対応する予定です。

このインタラクティブなツールで遊んでみてください。そうすることで、オプションのプライシングと、いわる「オプション市場に対する感覚」についての理解が深まるでしょう。

様々な投資結果の可能性に関する確率ラボツールによって生成される予測またはその他の情報は、本質的には仮説であり、実際の投資結果を反映するものではなく、将来の結果を保証するものではありません。時間の経過とともに、本ツールの使用により得られる結果が異なる可能性があることにご留意ください。